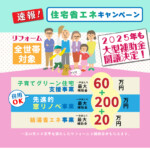

2025年版 『住宅省エネキャンペーン』が閣議決定! ※国のGX投資『断熱窓導入の集中的支援』最後の年BLOG2024.12.18

これから中古住宅を購入してリノベーションしてみよう!とお考えの方に役立つような豆知識をお伝えします。

弊社へ リノベーション工事 をご依頼いただきましたお施主様から伺った内容を参考に「 計画段階 ~ リノベーション工事着工 」まで一連の流れを数回に分けてご紹介。

中古住宅を購入し、リノベーションを計画する参考一例として、ぜひご覧ください。

《 物件さがしの条件 》

①お子様の学校区を最優先、かつ札幌市内地下鉄駅徒歩圏で物件探し。

② 築40年ほどの中古住宅を「古家付き土地」として不動産会社の仲介にて物件購入。

③ 工事代金もあわせて住宅ローンをお借入れ。

※この記事は【リノベーションの豆知識】vol.4からつづく内容になっています。

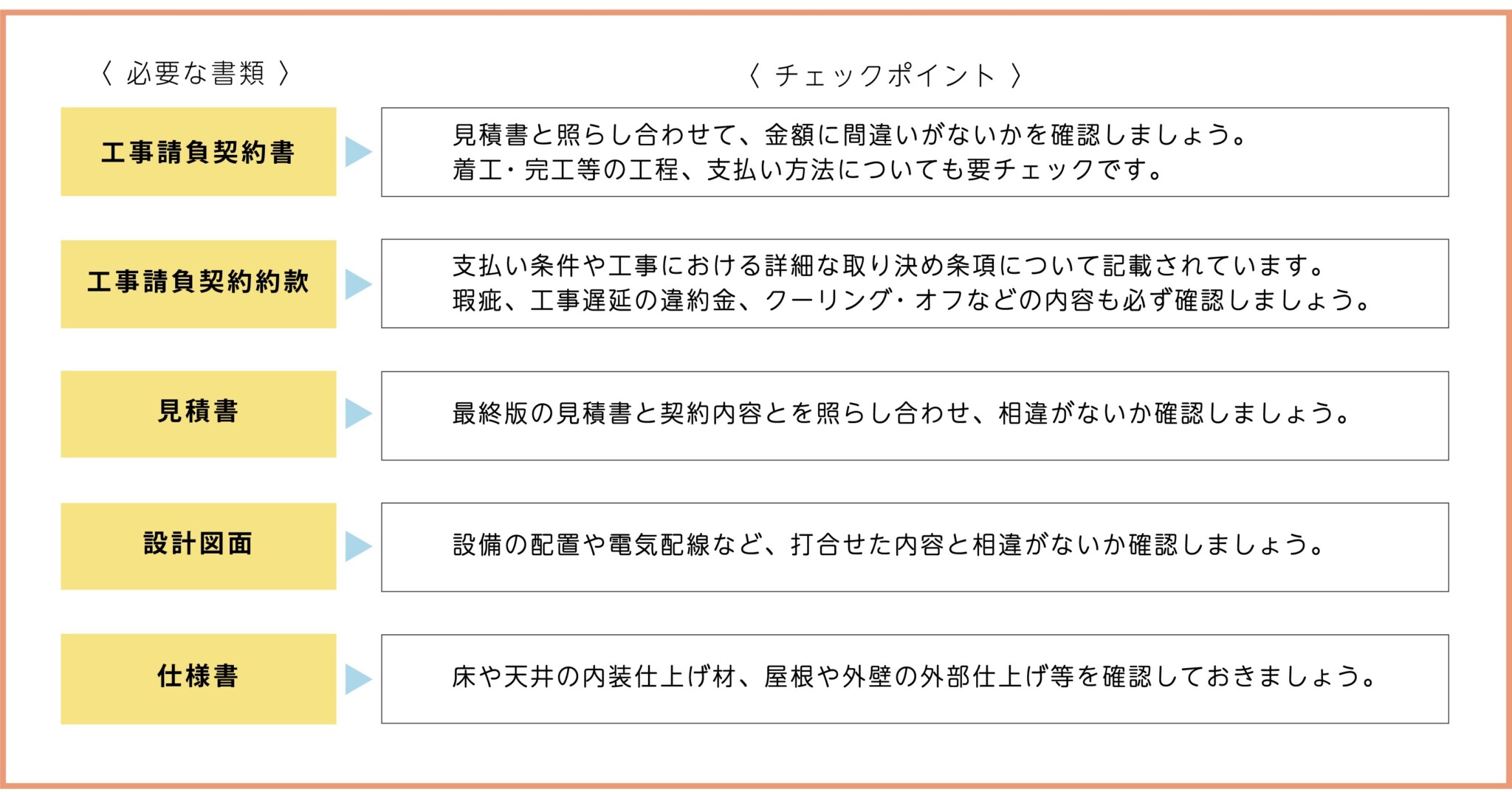

設計打合せが完了し、予算内での可能な工事内容が決まったところで、リノベーション施工会社と『工事請負契約』を結びます。( ※住宅ローンの本審査に進む際、『工事請負契約書』が必要となります。)

※工事代金・支払い方法・工程・引き渡し日・仕様などの内容に問題がないか、不明な点や疑問点があれば解決し、 納得したうえで契約書に署名・押印 を!

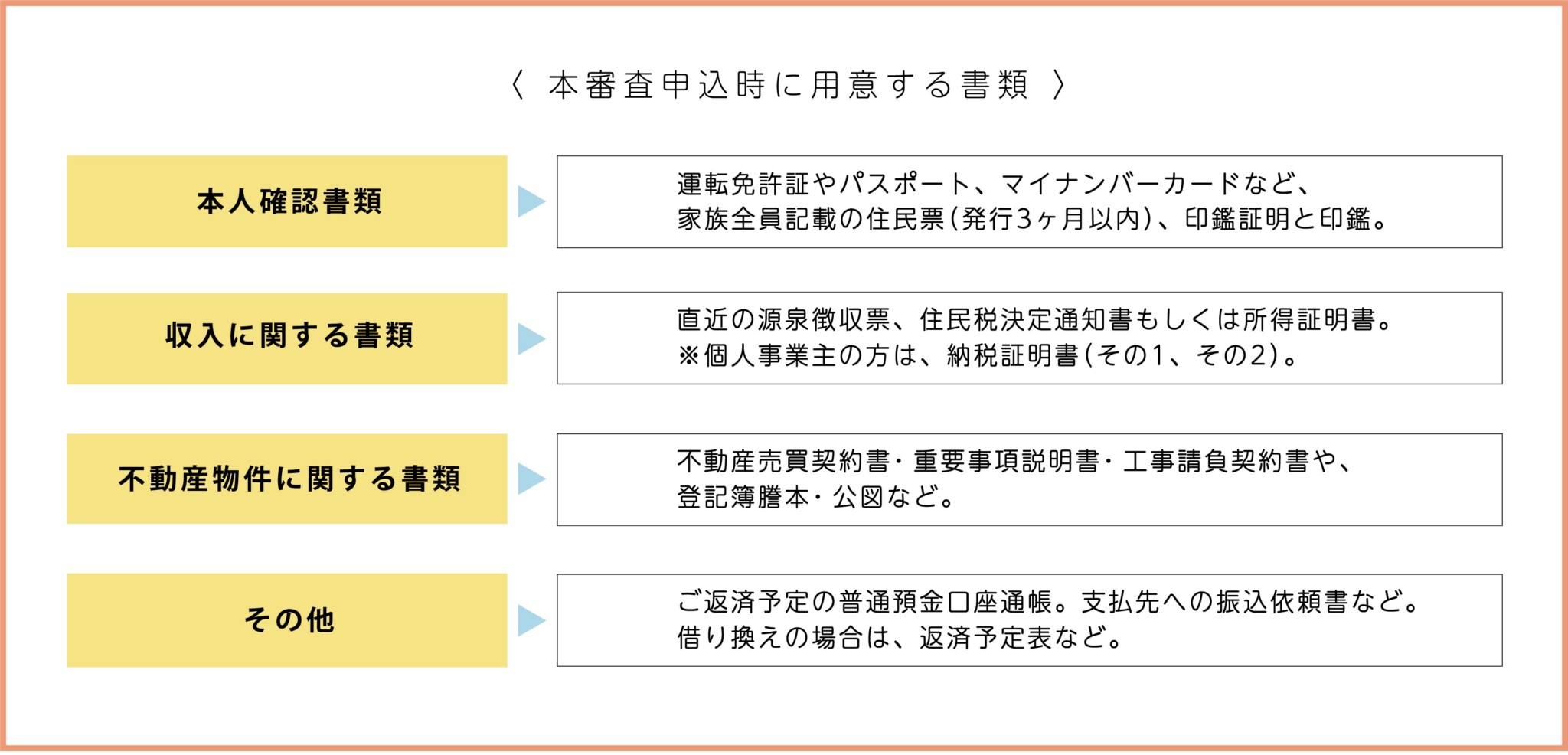

『不動産売買契約』と『工事請負契約』を締結し終えたら、住宅ローンの本審査申込をおこないます。

( 事前審査を通過した金融機関へ必要書類を提出し本審査へ。)

この時点で、借入額や借入期間、金利や返済方法、団体信用生命保険の加入などが決まります。

住宅ローンを借りる際には、団体信用生命保険の加入を条件とする金融機関も多いため、健康状態のチェックも重要です。

※〈 表 2 〉は基本的な添付書類です。本審査に提出する書類については、金融機関やローンの種類・借入金額はもちろん、ご本人の勤続年数などの状況よっても異なります。申請書類を確認し早めに準備しておきましょう。

※事前審査は通過しても本審査に通過しないケースや審査結果が申込者の希望通りとはならない可能性もあります。事前審査で申請した内容と本審査申込での申請内容に乖離がないように注意しましょう。

住宅ローン本審査は、事前審査よりも詳細に情報を確認するため、1~2週間かかることが多いようです。

[ 本審査での主なチェックポイント ]

① 購入者の返済能力

国土交通省の「民間住宅ローンの実態に関する調査結果報告書」によると、完済時・借入時の年齢、健康状態、担保評価、年収、勤続年数、返済負担率、債務状況などが主な審査基準となっています。

② 購入する物件の資産価値

住宅ローンは、対象となる物件を担保として抵当権設定するため、その他のローンに比べると低い金利で長期間融資が受けられる制度です。そのため、融資対象となる物件の資産価値もチェックされます。

◎ 審査を無事に通過すると、金融機関から 融資承認通知書 が発行されます。

住宅ローン本審査を通過し、いよいよ住宅ローン契約(金銭消費貸借契約)をおこないます。

また、土地・建物の購入とは別にリノベーション工事を行う場合、このタイミングでつなぎ融資の契約もおこないます。(※つなぎ融資については、次回詳しくお伝えします。)

◎ 住宅ローン契約では火災保険加入が必須となるため、予め火災保険への加入手続きをしておきましょう。また、登記してもらう司法書士の手配も必要です。事前の準備と確認を!

★物件がすでにありリノベーションだけやる方は、住宅ローンの対象となりません。その場合は、リフォームローンを使います。

次回の予告 ≪着工までの流れ≫

【リノベーションの豆知識】vol.6

11. 土地建物引渡しと融資実行(つなぎ融資)

12. 近隣住戸へご挨拶

13. リノベーション工事着工